「人とつながる。長期投資でつながる。」

目次

投資信託による資産形成

日米の家計金融資産から

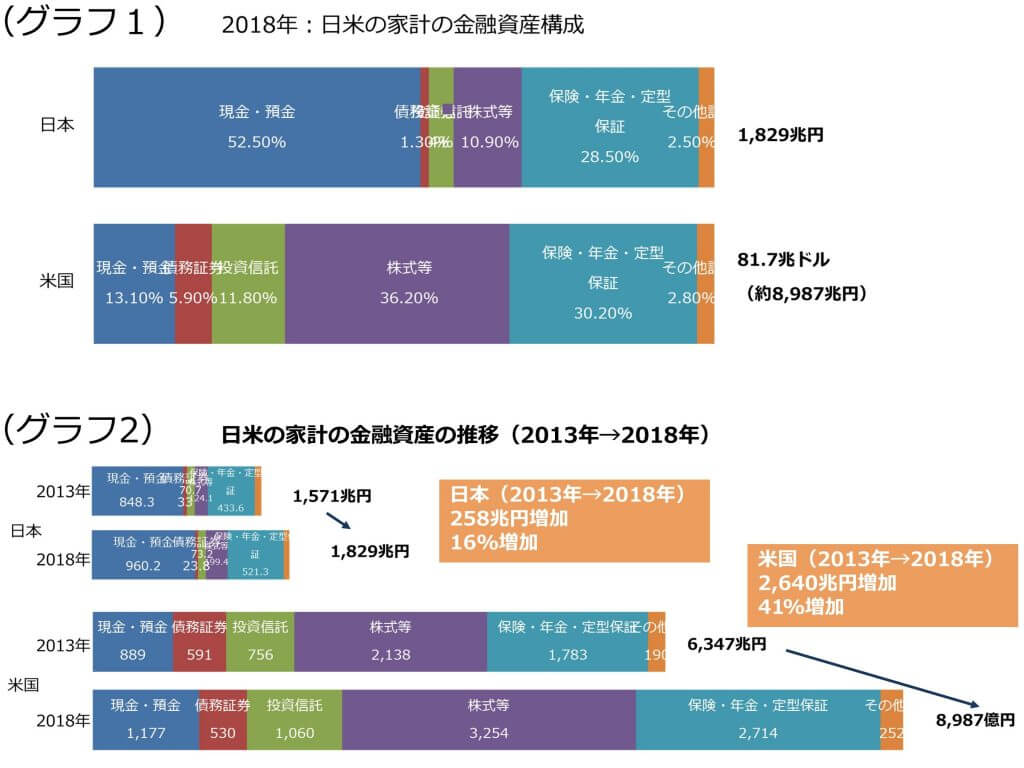

グラフ1とグラフ2をご覧ください。

グラフ1は日本と米国の国民家計の金融資産の構成比率です。日本は超低金利の中にあって「現金・預金」と「保険・年金・定型保証」で80%を超えており、低金利の金融資産に偏っています。一方、米国においては、「現金・預金」は13%であり、残りの金融資産の多くは株式や債券などの有価証券となっています。

グラフ2は日本と米国の国民家計の各種金融資産の構成比率と金額の伸びを示しています。米国においては驚異的なことに「株式等」や「保険・年金・定型保証」がそれぞれ5年間で約1,000兆円ずつ増えています。

米国においては投資信託等の有価証券で積立投資を行う各種制度が整い、その制度を利用し、各々が金融資産を大きく増やし、老後や医療などに備えていることが窺がえます。

日本においては有価証券などの投資性金融資産は約15%程度でしかありません。ほとんどが低金利の金融商品であることから個人家計資産の伸びは米国に比べ見劣りしています。このような状態のままでは、老後など国民の不安の解消には繋がらないと考えています。

出所:日本銀行調査統計局 2018年8月14日(グラフ1,2)

米国においてはなぜ株式や投資信託等の比率が高いのでしょう

株式や投資信託などの変動金融商品に向き合い、長期投資における有効性を理解しているからです。米国の「保険・年金」の中身も投資信託などの変動商品の比率が高くなっています。だからこそ5年間でそれぞれの金融資産の評価が約1,000兆円ずつ増加しているのです。

「儲け」てもらう提案ではなく「資産形成」の提案へ

世界の先進国の多くは、自分の年金を自分の口座で積立資産形成する制度が整い、公的な年金に頼らない制度に変化してきています。その積立の対象も投資信託の比率が高くなっています。

特にオーストラリアでは、ほぼ全国民が、自分の口座で自分の年金を積み立てています(スーパーアニュエーション)。しかもこのスーパーアニュエーションの資産は、国民の個人金融資産の半分以上を占めているとのことです。公的な年金は存在しますが、どちらかというと生活保護的な位置づけになっているようです。

また、米国では、年金だけではなく、税金にメリットのある学資(529プラン)や医療費(HSA)に備えるために積立を行う制度なども存在しています。

このように多くの国で投資信託による積立資産形成が普及しており、金融教育も行われ、様々な目的に対して自分で備える習慣が当たり前のようになっていると聞きます。

「儲ける」から「資産形成」へという考え方を基本に、一般の皆さんへ分かりやすく投資信託による長期投資の有効性をお伝えし、皆さんの様々な将来に対する不安を取り除くお手伝いを行います。

投資信託分析

投資信託を正しく理解する

投資信託といっても投資する資産種類や仕組みによってその特性やリスクは千差万別です。大きく分けると株式へ投資する「株式型」と債券に投資する「債券型」がありますが、その特性やリスクは資産種類によって大きく異なります。

アドバイザーとしては日々、皆さんが保有されている投資信託を分析する機会があります。その際、皆さんが保有されている投資信託の特性やリスクと皆さんの資金の性格や投資する目的と大きくミスマッチしていることが多いです。

投資信託は手数料や投資先がしっかりと明示されている金融商品で、金融商品の中で最も透明度が高いものだといえます。しかしながら投資信託は意外と複雑です。ここで投資信託の全てをご説明することはできませんが、お客様とコミュニケーションしていく中で、投資信託を正しく理解していただくお手伝いを行っていけるアドバイザーを育成します。

投資信託の正しい利用方法

投資信託は、お客様の希望や目的を実現するための道具です。

アドバイザーは、お客様の資金の性格や投資信託を利用する目的をお聞きし、最適なポートフォリオや最適な利用方法のご提案を行います。

例えば、株式へ投資する投資信託へはスポット(一括)で投資する方が良いのか、積立が良いのか、海外債券に投資する場合、為替リスクを考えタイミングを計った方が良いのか等、皆さんの資金の性格や目的によって投資信託の利用方法は異なります。

長期投資の重要性

複利効果を得る

複利とは、利息の計算方法のひとつで、一定額の元本から利息を生む単利に対して、複利では一定期間ごとに利息を元本に加えて元本を再計算します。元本の金額が大きくなるにともない利息も増えるのが複利効果です。運用期間が長ければ長いほど加速度的に増加していきます。

市場の値動きに左右されない

これまで証券業界は、ITバブル崩壊、アメリカ同時多発テロ、イラク戦争、サブプライム・リーマンショック、ギリシャ危機、チャイナショック等など、様々な政治経済危機があり、それに伴い市場の乱高下を経験してきました。その都度一喜一憂したり大きな損失を被ってきた方も少なからずいます。そしてだれしも市場の変動を予測することはできません。

長期投資なら、数年おきにおきる市場の乱高下を気にせず冷静に運用を続けることで運用成果を享受できます。

リスクコントロールがしやすい

長期投資では、リスクコントロールがしやすいこともメリットです。お客様の資金の性格や運用期間、目的などにより資産の置き場所、銘柄、期間をコントロールしながら運用していきます。

そんな中で、私共が目指すアドバイザーは資産形成の成功体験をお客様とともに積み上げていくことを目的とし、つねに長期的な目線で運用提案することで、「長期投資」ならば市場の変動に一喜一憂することなく冷静に運用を続けるだけで、お客様の資産形成を最大化できるという考えのもとで活動しています。

そして、協会のセミナー等で情報をアップデートし、常にお客様が長期的に安定して資産を形成するのに最適運用提案ができるアイデアを提供しています。

弊会のもとで育ったアドバイザーが受け持つお客様の多くはコアな資産をできるだけ早期に託していただいています。