目次

【IFAとは】

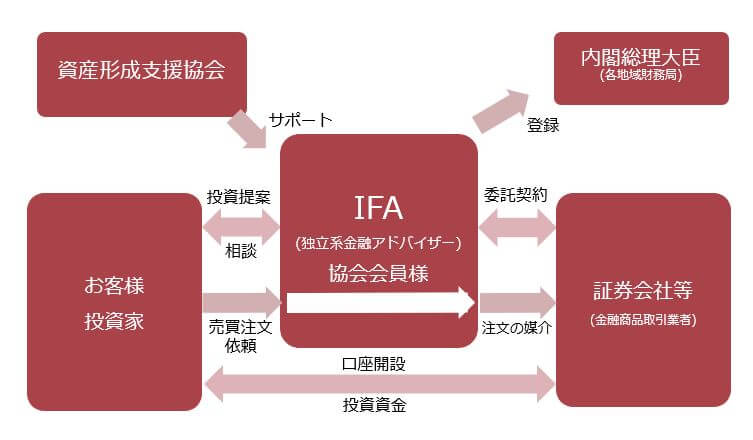

IFAは“Independent Financial Adviser”の略で、「独立系ファイナンシャルアドバイザー」とも呼ばれている資産運用アドバイザーの業態の一種です。

IFAは証券会社や銀行など特定金融機関に社員として所属せずに、純粋にお客様のニーズに合った金融商品を中立・公正な立場でご提案・ご紹介することが可能なスタイルで資産運用のアドバイスができる業態です。

【IFAの種類】

IFAには大きく分けて二種類のアドバイス業態があります。

ひとつめは、「金融商品仲介業者」です。一般的にIFAとはこちらの業態をよぶことが多いのですが、もうひとつ目の業態として「投資助言業者(RIA)」という形態があります。

ここではおもに「金融商品仲介業者」についてご説明いたします。

【金融商品仲介業者について】

金融商品仲介業は、保険業界でいう保険代理店のような存在で、特定の会社の金融商品のみを販売する必要はなく、複数の証券会社等と契約してそれらの証券会社からお客様のニーズに合った商品を中立的な立場で商品説明をし、ご提案することができる販売形態です。

【IFAの報酬体系】

「金融商品仲介業者」の報酬には、お客様にご提案した投資信託や株や債券などの金融商品を販売の仲介をした際にお客様から頂く「販売手数料」と、お預かりしている運用資産の残高に比例した「信託報酬」があります。

「手数料」は商品の販売時に受け取るもので、ファンドにより約定金額の0~3%程度のうち「証券会社」と「IFA事業者」で按分します。

「信託報酬」は投資信託の保有残高に合わせて残高に比例して毎月受け取れる報酬で、0.01~2%程度とファンドによって異なり、こちらは「運用会社」と「信託銀行」と「証券会社」と「IFA事業者」とで按分します。

関連記事>保険代理店による資産形成提案が必要な理由

自身がIFA事業者(金融商品仲介業者)ならば、按分したすべての「手数料」と「信託報酬」が自身の報酬となります。

IFA事業者に所属して活動する場合は、IFA事業者とIFAで「手数料」と「信託報酬」を按分して分かち合うという形態をとっている事業者もあります。

また、所属しているIFA事業者によっては固定給があり、成果報酬はボーナスに反映されるなどの報酬体系をとっているところもあり、事業者によってさまざまです。そういった意味で自身のスタイルに合ったIFA事業者へ所属するという選択肢が多いのも特徴です。

【IFAになるメリット・デメリット】

証券会社や銀行などに所属している方がIFAになるメリットは、証券会社や銀行が販売推奨するファンドや債券が本当にお客様に提案すべき商品でないなと感じつつ、会社の方針で売買を推奨せざるおえない場面でも、ノルマや販売推奨にとらわれることなくお客様にライフイベントやニーズに合わせて顧客本位の商品を提案することが可能な点にあります。

また、金融機関に所属しているとどうしても転勤や異動などで継続して長いスパンで個々のお客様と接点を持ち続けるのが困難となり、担当が変わるたびにファンドの乗り換え提案など金融機関都合の提案になりがちです。

そして、保険代理店が「金融商品仲介業者」になるメリットは、お客様から資産運用の相談をされた際にお客様によっては不要と思いながらも、変額保険の提案へ振り替えざるおえない場合や、年齢や既往症などの都合で変額保険の提案すらできず、他店へ流れてしまうきっかけを作っていたものが、お客様の金融商品全般を生涯にわたりフォローし続けることができるようになることです。

地域密着で長い期間お客様を定期的に訪問するきっかけづくりにも、IFAとして資産運用の相談をお受けすることができることは、保険提案の継続性の観点からも大変有効な武器となります。

【IFAの現実】

IFAとして活動する場合、固定給が確保されているのかどうか、フルコミッションの報酬体系なのか、所属するIFA事業者により報酬は変わってきます。

実際には手数料収入と信託報酬のみで生活できるほどの収入を得て生活しているIFAは多くないといわれています。

そのため保険の募集やファイナンシャルプランニング相談などと併用して活動するか、まったく別の本業がありサイドビジネスとして活動しているIFAも少なからずいます。

手数料収入にたよった営業スタイルは、いずれ不要な回転売買提案を生む要因ともなりかねません。

そういった提案手法は短期的には収入が増えるかもしれませんが、長期継続が難しく行き詰まり、さらなる不要な商品提案を生み出し、お客様の信頼を損ね、淘汰されていきます。

ここで協会では報酬の目的を「手数料」ではなく「信託報酬」へシフトすることをお話しています。

「信託報酬」へシフトするということは投資信託の「残高」を積み上げるということです。

「信託報酬」の収入は短期的には小さい積み上げですが、長期的には顧客本位の提案を継続することで信頼を勝ち取り、いずれ安定した「信託報酬」をつみあげていったものが最後に勝ち残ると協会は考えます。

協会では、「残高」を積み上げるために、いかににお客様の持つコアな資産をできるだけ早い時期に預けていただき、早く運用を開始していただくことに重点を置くことで「信託報酬」が収益の柱になるまでのプロセスをご紹介し、実現するまでのサポートをしています。

また、相場の上下に一喜一憂することなく安定した資産形成を手助けするためにも、相場の予測などはしません。

下落相場でも慌てず騒がずじっくりとお客様が資産形成に取り組める説明ができるIFAを育成します。

【IFAの展望について】

近年ではインターネットでの取引の割合が若い人を中心に増えてきています。

店頭での売買より利便性が高いことと、コストが低く抑えられるため急速に広まってきました。

その反面、的確なアドバイスや運用に関する悩みなどの相談を気軽に行うことができなくなっています。

投資を行うのは自分の判断が基本ですが、そうはいっても知識の豊富なアドバイザーが身近にいると安心して行動することができるのも事実です。

インターネット上のさまざまな情報を選別し、的確な判断をすることはプロにとっても容易なことではありません。また、忙しい毎日の生活の中で常に変化する経済状況をトラッキングすることも、時間がない現代人にとって大変労力のかかる作業です。

そうした中、フリーな立場で顧客本位の適切なアドバイスをしてくれるIFAという存在は、非常に心強いものだと言えますし、資産形成が重要になっている日本において、気軽に自分の投資方針やライフプランに沿った資産形成の提案をしてくれるIFAの存在は不可欠なものとなると考えられます。

【トータルリターンを管理する】

投資家であるお客様にとって現時点での損益は非常に興味のあることですが、IFAがお客様に伝えるべきことは長期的観点から見た通算損益であり「じっくり資産形成がなされているか」ということです。

協会に所属するIFAが、上下落相場にお客様が一喜一憂することなく常に長い目でみたアドバイスをすることが出来るツールとして、システムを活用していただくことができます。

各金融機関では、お客様へ自社保有のファンドについてのトータルリターンは提示できます。

複数の金融機関にまたがって保有している投資信託のトータルリターンを把握なければ、お客様は自身の保有投資信託の全容が見えてこないのが現実です。

そこで

お客様は資産全体を俯瞰できることで、客観的に安心して資産形成を考えることができることに加えて、協会所属のIFAはお客様からさらに高い信頼を得ることができます。

【金融商品仲介業に必要な資格】

「金融商品仲介業」として報酬を得るには、二種証券外務員、もしくは一種証券外務員資格が必要になります。

外務員資格試験に合格し、外務員として登録をすれば証券販売業務ができるようになります。

協会では証券外務員資格取得に向けたeラーニングシステムのご提供をしています。

こちらは某大手予備校のカリスマ講師が作成したカリキュラムで、ほかのどのテキストにもない視点で構成されており最短での合格が期待できる内容となっております。

関連記事>教えることのプロによる完全オリジナルテキスト

関連記事>最小限の労力で証券外務員に合格する3つのポイント

また、ファイナンシャルプランニング技能士、CFP、AFPや証券アナリストの資格は必須ではありませんが、金融の知識を多く保有していることに越したことはないという意味ではIFA(金融商品仲介業)として活動するにあたってはおすすめの資格のひとつです。

保険代理店の募集人の方で証券外務員の「特別会員」となっておられる方がいらっしゃる方が多数いらっしゃいますが、「特別会員」の資格ではIFAにはなれませんので、新たに証券外務員資格を受験しなければなりません。

とはいえ、「特別会員」資格をお持ちの方はすでに基礎知識をお持ちなので、証券外務員資格取得は比較的容易と思われますので、ぜひこの機会に資格取得に取り組んでほしいです。

【IFAになるには】

IFAになるには所定の要件を満たす必要があります。

まずは証券外務員資格です。

つぎに必要なのは

契約する証券会社を決定する、もしくは所属するIFA事業者を決定します。

IFAになるにはどのような契約形態で活動するか、いくつかの方法があります。

①IFA事業者になる → 自らが財務局へ届け出申請して管理体制を整えて金融商品仲介業者となることをいいます。

②IFA事業者に所属する → すでにある金融商品仲介業者に所属して投資信託の販売活動を行います。証券外務員資格が必要です。

③IFA事業者に業務委託する → 証券外務員資格も不要で、お客様のもとへ同行し実際の販売は委託した仲介業者のIFAが行います。

③の業務委託形態はIFAではありませんがIFA事業をスタートする取っ掛かりとしては有効な手段です。

いずれIFAの資格を取得した際に、過去にお客様のもとへ同行しお預かりした投資信託の残高はそのまま募集人へ移管することも可能です。(IFA事業者により条件は異なります。)

保険代理店が投資信託を販売するにはという記事に記載していますので、こちらも併せてご確認ください。

関連記事>保険代理店が投資信託を販売するには

関連記事>【お問い合わせ対応】仲介業を始めたいというご相談

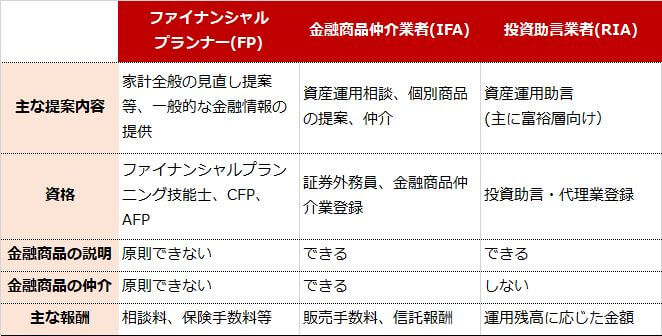

【FPとの違いについて】

ファイナンシャルプランナー(ファイナンシャルプランニング技能士、CFP、AFP)の資格だけでは、IFA活動することはできません。

具体的には個別ファンドや債券などの金融商品についての提案、売買仲介はできません。

IFAの報酬が「手数料」や「信託報酬」なのに対し、

FPの報酬は主に相談料などに限られますし、保険募集人がFP業務を行う場合は相談料等は受け取らずに保険手数料収入を受け取っている方も多いかと思います。

ファイナンシャルプランナーがIFA(金融商品仲介業や投資助言業)の資格を持たずにお客様が求める資産運用の相談を投信NAVIを使ってお受けするには、お客様の金融リテラシー向上を目的とした一般的な金融に関する情報提供、投資先や組み入れ銘柄数などによるリスクの在り様や過去のパフォーマンスの推移特徴をお見せするところとどまります。

【FPが資産運用のアドバイスを求められたら】

そうはいってもファイナンシャルプランナーがお客様から資産運用の相談を持ちかけられることもあるかと思います。

そんなとき顧客本位の提案ができれば、頼りになるFPとして付加価値が高まることは言うまでもありませんね。

FPがお客様に対し投信NAVIを使って資産形成の相談を承るには、

事前にお客様に対して

「投資信託等の販売資格を持っていないこと」

「投資信託等の販売目的に情報提供するものではなく、あくまで金融商品の一般的な情報提供であること」

「過去の推移をご提示することはあっても将来の相場予測を語らない」

「得た情報をもとにしたファンド購入はお客様ご自身の責任で行っていただく」

ということをご説明した上で、お客様に対し投信NAVIを使って過去シュミレーションをお見せすることで、誤解を与えることなく資産運用のご相談を承ることが可能となります。

【FPが金融商品の説明、販売をするには】

とはいえ、個別銘柄についての提案はFPの資格だけでは承れませんので、IFAとして資格を保有することで提案の幅が広がることは言うまでもありません。

一般的な運用に関する情報提供のみにとどまらず、お客様から個別のファンドの説明を求められた場合や、もう少し突っ込んだ話をしてほしいという要望がある場合には、IFAの資格を有していれば、立場を切り分けたうえでならばご提案することも可能です。

立場を切り替えるとは具体的にいうと、IFAとして商品の説明、提案、仲介をする旨をお伝えし同意書にご記入いただき、名刺も契約している仲介業者の名刺をご提示したうえで説明に入るという流れになります。

また、証券会社によっては、毎月以下の報告義務のある証券会社もありますので、詳細は各仲介業者へ確認が必要です。

①優良FP業務契約客数

②契約書受入数

③仲介業との重複顧客数

④同意書受け入れ顧客

FPとして得た個人情報をIFAとして使用するにあたり、契約書類などを交わすことが必要となる場合があります。

「ここから先のお話は金融商品仲介業者(IFA)として商品の説明をします」

「FPとして得たお客様情報をIFAとして使用ことを承諾してほしい」

という旨の説明をおこないます。

これは保険募集の際との立場の切り替え時にも必要となります。

協会では、投資信託による長期資産形成というキーワードでお客様本位の提案を実践しているIFAを支援しております。

協会スタッフが、資産形成提案に関するあらゆるお悩みに対応いたしますので、お気軽にお問い合わせください。