このページは「01. 投資信託を知る前に」の内容となっています。全部をお読みいただくには、下記アイコンをクリックしてPDFを取得してください。

(1) 株(株式)

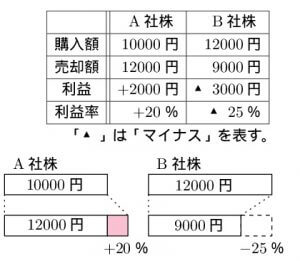

「株式を買う」とは、本来は投資者が企業に活動資金を提供する行為ですが、「投資」として株式を買うときの主目的は、売買を通して利益を得ることです。株式は、それを発行した企業の業績、それを受けての需給関係などにより、市場で取引される際の価格が変動します(「市場」=(金融商品を流通させる所)。よって、右表のようにA社、B社の株式を購入し、ある期間後に売却したとすると、本体価格変動がもたらす売買差益が、その投資における利益となります。ここで生じた利益(およびその率)を、投資の世界では「リターン」といいます。B社株式の例を見るとわかるとおり、リターンがマイナス(つまり損失)であることもあります。

ある期間における「リターン(率)」は、次の式で求められます。

売買差益として得られるリターンとは別に、株式を保有していると、決められた日に企業から「配当」がもらえることがあります。売買差益に比べると率は少な目ではありますが。もちろん、配当によってもたらされる利益も「リターン」です。

(2) 債券

「債券を買う」とは、投資者が、債券を発行する組織に対して一定期間お金を貸し、それによって利息収入を得ることを主目的とする行為です。発行組織が「国家」である国債が有名ですね。債券取引においては、「額面金額」という、償還時(満期時)に返済される金額を基準として考えます。例えば、償還時(満期時)に至るまで定期的に支払われる利息の額が、「額面金額100円あたり年1円」のように決められています(この例では利率が年1%ということになります)。よって、債券を保有していれば、定期的な、一定の利息収入というリターンが得られます。また、債券の発行価格(つまり購入額)は、額面金額とほぼ等しいので、発行時に購入して償還時までの全期間に渡って保有するなら、売買差益はほとんどゼロなので、利息によって確実にプラスリターンを得ることになります。もっともこれは、発行組織が破綻しない限りにおいては、の話ですが。

一方、期間の途中で売買する場合には、市場金利や発行組織の信用度に応じた債券の本体価格変動が起こり、株と同様、売買差益によるリターンも発生します。こちらのリターンは、もちろんマイナスになる可能性もあります。

(3) 2種類の「リターン」

前記の「株式」、「債券」のどちらにおいても、性格の異なる2種類のリターンがありました。それらを整理してみましょう。

これらの呼称は、今後においてもたいへん重要となりますから、しっかり覚えてください。

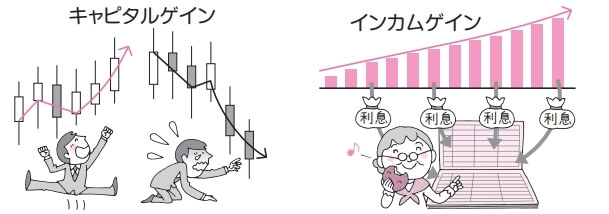

•キャピタル→capital→cap→頭→主体そのもの→本体価格

•インカム→income→収入→本体から切り離され、毎月のお給料のように、安定的・定期的・継続的に入ってくるキャピタルゲイン

〈注〉本体価格が下降し、キャピタルゲインと呼びたい部分がマイナスになった場合には、「キャピタルロス」と呼びます。キャピタルゲイン(またはキャピタルロス)とインカムゲインの合計を、トータルリターンといいます。投資成果の良し悪しは、最終的には、トータルリターンによって判断します。

(4) 「リターン」、「リスク」という用語

ある一定期間での利益・利益率である「リターン」が、どのくらい“ブレる”のかを表すのが「リスク」です。例を使って説明しましょう。

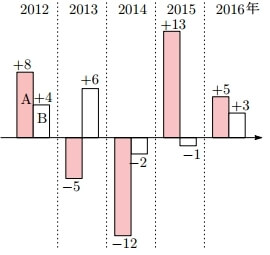

株式Aと債券Bについて、年毎のトータルリターン(騰落率)5年間の推移が下表のようであったとします。

このように、5年間を通してのリターンがほぼ同じ金融商品でも、「リスク」=“振れ幅”に違いがあることがわかります。この違いに注目し、自身の目的に応じて金融商品を選ぶことが投資行動の基本スタンスです。

このように、「ハイリスク」、「ローリスク」という言葉は、“良し悪し”の基準ではなく、その金融商品の“個性”を表しています。〈注〉投資に関する解説で、よく、「ハイリスク・ハイリターン」という表現を耳にします。「リターン」、「リスク」という用語の意味を知らないと、次のように誤解しがちです。

大きな収益を得ようとすれば、大きな損失を被ることもありうる

要するに、「リスク」=「危険性」という世間一般での言葉の解釈をもとに、利益(プラス)のことをリターン、損失(マイナス)のことをリスクと呼ぶのだという勘違いに基づく誤った解釈ですね。「リターン」、「リスク」という用語の意味を正しく捉えて説明すると、次のようになります。なんとしてでも大きなプラスリターンを得たいなら、ハイリスクな(振れ幅の大きい)金融商品を選ぶしかない。より詳しく述べると期待できる最大リターンを大きくしたいなら、ハイリスクな金融商品を選ぶべし.〈注〉「ハイリスク」とは、決して一概に悪いことではありません。今一度、用語を整理しておきましょう。

イラスト:よしのぶもとこ