●資産形成のご相談を受ける機会が増えた。

●仕方なく年金型の変額保険を販売したことがある。

●資産形成提案のご相談は無償でサポートを行ってきた。

こういった経験をお持ちの保険募集人が協会で投信NAVIを使ってお客様の資産形成を実現できる方法を提案できるようになることで、お客様本位の提案を実現しつつ安定した収入を着実に上げている方が続々と誕生しています。

日本は、諸外国と異なり、銀行、保険、証券とそれぞれ縦割りの業界があり、それぞれ別々のサービス・商品が別々に提供されてきました。金融サービスを受ける消費者は、その金融サービス提供の環境に慣らされてきました。

この様な金融商品およびサービス提供の環境では、皆さんにとって、本当に役に立つ必要な金融サービスを受けにくいと考えています。

現在では、金融商品・サービスや制度が急速に多様化していますので、横断的な金融商品やサービスをラインナップとして持っていることはもちろん、横断的な知識や経験を持ったアドバイザーがますます重要になってきています。

人生100年時代、いままでのように社会保障や勤務先の福利厚生による老後の手厚い保障が期待できなくなってきた昨今、自己責任による資産形成の必要性は若年層ほど危機感を感じているといわれており、76%の保険代理店様が「お客様からの資産形成に関する相談が増えてきている」(協会調べ)と感じている状況です。

保険代理店ではリーズ案件といって紹介案件を購入するなどして新規開拓をすることもあるかと思います。

リーズ案件では、保険の提案ニーズ、見直しニーズ、のほかにFP提案ニーズも含まれています。

リーズ案件で成約率をあげるには、資産運用のご提案もできることを前提とし、お客様の「不安」や「希望」と「金融商品」や「制度」を踏まえて適切な配分で資金の「置き場所」を決めていく流れを構築することが重要となります。

募集人が保険の見直しの話、新規契約の話だけをするのと、資産形成のご相談に乗れるのとではお客様からの信頼度に差が出るのはいうまでもありません。

資産形成の相談を承れるよう、まずはNISA、つみたてNISA、iDeCoなどの税制優遇制度を熟知しましょう。

保険の新規販売ありきの提案では限られた収入から保険料を捻出するにあたり、売りつけられた感が出てしまいます。

そこで、「投信NAVI」を使って資産形成の話から始めることで新規の保険契約を獲得できるトーク事例をご紹介します。

お客様:「つみたてNISAってどうなんでしょうね?」

募集人:「つみたてNISAとNISA枠は併用できませんが、NISA口座で5年間積み立てたのちにつみたてNISAを20年間積み立てられることはご存知ですか?」

募集人:「世界株式に投資するファンドの場合、5年後と20年後ではほぼほぼ20年後の基準価額が5年後を上回るのでできるだけ早期に優遇税制を利用してNISA限度額いっぱい5年間積み立てていただいた後につみたてNISAで20年積み立てることをお勧めします。」

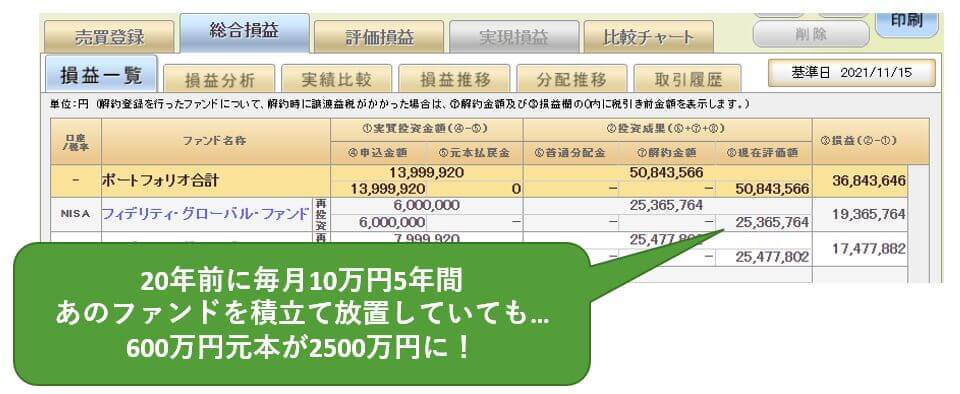

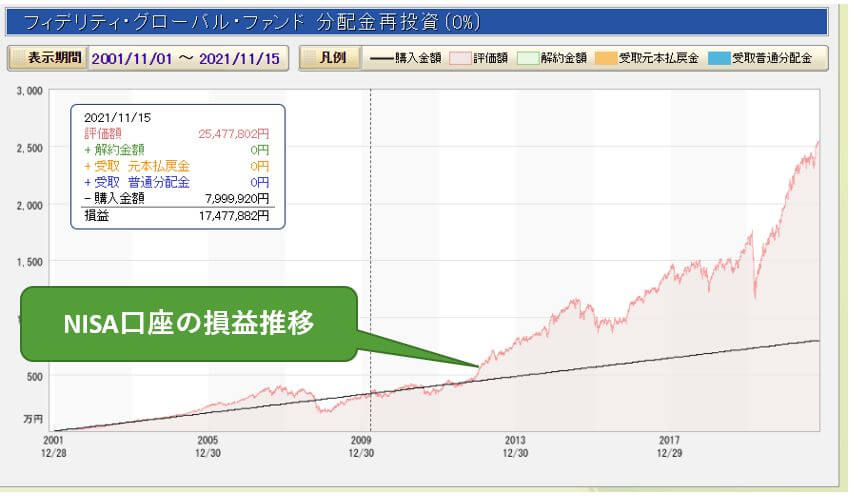

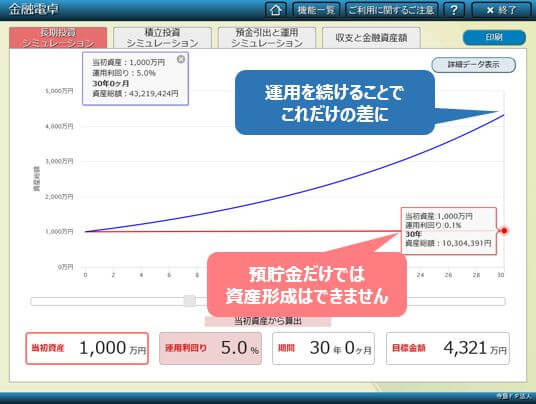

「実在のファンドシミュレーション結果をみてみてください!もし20年前からこのファンドをNISA枠で5年間積み立ててそのご放置しても、今頃はここまで資産が膨らんでいますよ。」

将来的にここまで資産が膨らむかもしれないことを実感していただければ、できるだけ早期に資産運用を開始し、できるだけ余剰資金を運用にまわすことが重要で、毎月の保険料をこれだけ支払っても保障と資産形成が両立できますね。

募集人:「ほかにも今すぐ使わないけれどしばらく置いておけるような資金がありませんか?」

お客様:「そういえば預金口座に500万円あります」

募集人:「もしこの500万円をこの○○ファンドで10年前から運用していたら、現在は2倍くらいになっています。」

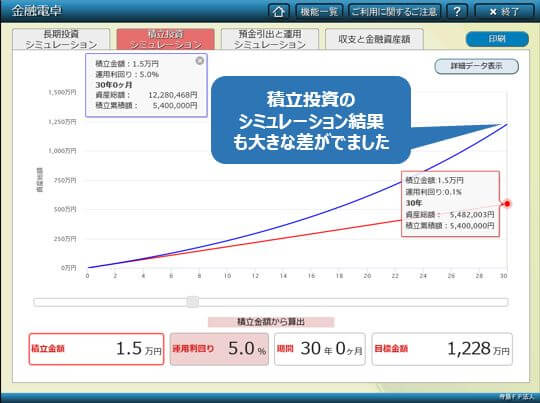

ここで投信NAVIを使って500万円一括購入の10年間の運用シミュレーションをお見せします。

税制を熟知しているだではなくお客様の資産を最大化するアイデアも持っている募集人であるという印象をつけることができました。

その効果もあってこのお客様はそのほかの保険の提案に対しても、すんなりと受け入れる準備ができます。

募集人:「つぎにお客様に必要と思われる保障についてご説明します。。。」

お客様は漠然と資産形成と保障を両立するには、生活費を削って保険料支払いに回さなければならないと思いこんでいる方がほとんどです。

この客様の根本的な考えを覆すことで、喜んで追加の保障を契約していただける流れを作ることが可能になります。

IFAになれば

さらに、保険募集人が資産形成提案ができるようになったらIFAを目指すことをおすすめしています。

さきに紹介した資産形成相談を承りアドバイスしてもIFAにならなければ実行支援ができないからです。

近年では保険代理店が金融商品仲介業(IFA事業者)として登録するケースが相次いでいて、

包括的にワンストップでお金の相談ができる保険代理店へお客様が流出し、保険だけを販売している代理店は生き残れないという現実が見えてきます。

また、長い目で見ると安定した収益を確保するためにも投資信託販売は保険代理店の商品ラインナップとして有効なのです。

しかしながら、保険代理店が元証券会社出身の人材を受け入れて投資信託販売に乗り出しても保険だけを販売していた募集人が積極的に投資信託を販売し始めるには大変ハードルが高く、実績が出ていないのが実情です。

協会では保険と証券を知りつくした理事のもと、保険版売の現場に投資信託による資産形成提案ストーリーを落とし込み、募集人が資産運用提案をしはじめる強力な動機づけができる方法をご紹介する活動をしています。

IFAの報酬について

投資信託販売の報酬は、保険販売の報酬と体系が違います。

投資信託販売の報酬は大きくわけて2つあり、購入時に入る【販売手数料】と保有残高に応じて入る【信託報酬】があります。

ここで、実際にIFA(金融商品仲介業者)が手にする報酬を計算していきましょう。

【販売手数料】上限 3%(税抜)のファンド

例)一括購入 5000万円×0.03=150万円(証券会社が受け取る報酬)

「証券会社」と「IFA事業者」の手数料按分比率が30%:70%と仮定すると(※証券会社・IFA事業者等により条件が異なります)

150万円×70%=105万円 を仲介業者(IFA)が受け取ることととなります。

【信託報酬】1.5%のファンド(運用会社・販売会社・受託会社で按分) 販売会社受け取り分 0.7%(税抜)(年率) と仮定

5000万円×0.7%→35万円÷12ヶ月=2.9万円(証券会社が受け取る報酬総額(毎月))

証券会社と仲介業者(IFA事業者)の手数料按分比率が30%:70%と仮定すると(※証券会社等により条件が異なります)

35万円×70%→24万5千円÷12ヶ月₌2万400円(毎月) をIFA事業者が毎月受け取ることとなります。

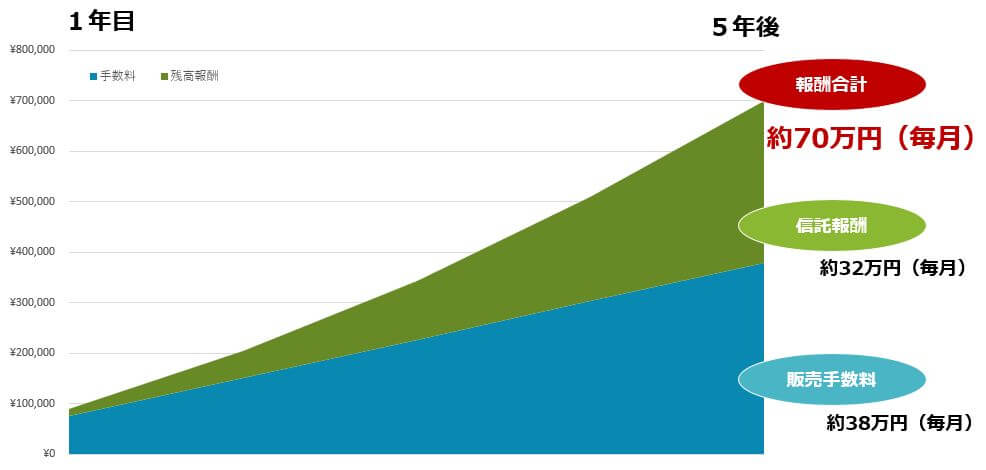

【販売手数料】は購入時一回のみの収入であるのに対し、【信託報酬】は保有残高に応じて毎年上記の収入が入り続け残高を積み上げれば積み上げただけの報酬を永続的に確保し続けることが可能なのです。

また、積立購入の場合、積立期間が長ければ長いほど、信託報酬は増加していきます。

積立構築の重要性

積立構築の目標を毎月の活動に落とし込んでみましょう。

NISAのご相談時にNISA枠いっぱい積み立てることの有効性を「投信NAVI」を使って説明しご納得いただければ、多くのお客様が毎月限度額いっぱい毎月10万円の積み立てを開始する可能性が高まります。

毎月3名のお客様へ毎月10万円の積立購入の新規契約を積み上げることならできるように思いませんか?

それを5年続けると・・・

グラフの通り、5年後には毎月70万円の手数料と信託報酬を得ることができます。

※これは金融商品仲介業者が受け取る報酬です、所属するIFAがが受け取る報酬は契約内容により異なります。

その後、新規開拓をやめてしまってもそのお客様達が積立をし続ける限り残高は積み上がり続けます。

もし募集人自身が病気になって働けない状況になったとしても、信託報酬は入り続けます。

リタイア後の自分年金としても大変有効な報酬体系となっています。

保険のL字もしくはI字といった短期的な報酬体系に対し、投資信託の積立構築による報酬は、時間とともにじわじわと安定してくるという性質があるという意味でも保険代理店経営を長期的に安定に導く一つの手段となりうるのです。

まずは、長生きのリスクを踏まえたうえで、資産形成の必要性を説明し、リタイア後に必要な資金のためには資産を運用しなければ利回りを確保できないことを「投信NAVI」の【金融電卓】機能を使ってご理解いただきます。

投資信託は長期投資ならリーマンショックなどの不況を経ても長い目で見れば利回りを確保できるファンドが存在することを「投信NAVI」の【ファンド検索】機能や【損益分析】機能を使ってご説明し、不安を解消していただくことから始めなければなりません。

下落相場の場合、一時的にお客様が不安になります、そんな時も他のファンドへ乗り換えるような提案をすることなく長期的な視点を持ち続けるよう「投信NAVI」を使ってリスクとリターンの見える化をすることで安心して運用を継続していただくよう促すことで、信頼を厚いものにしていき生涯の伴侶となっていくのです。

当協会会員のある仲介業者と契約している保険代理店出身のIFAは3年程度で5億円を達成することができました。

「投信NAVI」を使用して、リスク・リターンを見える化することでお客様の不安を払拭し、クレームもなくお客様の資産形成の一翼を担えるとしたらIFAとして踏み出す価値があるとおもいませんか?

いまからIFAを目指す方は、保険と投資信託の横断的なアドバイス能力を習得していただき安定した収益を確保しつつお客様には着実に資産形成していただけるwin-winの関係を築いていっていただくのが協会の使命と考えます。

投資信託の”と”の字も知らないような保険代理店の募集人が何億も販売できるようになった事例をもとにIFA育成カリキュラムをご提供してまいりますので、ご心配なことやご不明な点があれば、まずはお問い合わせください。

関連投稿一覧>協会の取り組みについて